Факторинг в международном финансировании. Налоговый аспект.

В качестве финансового агента, при этом, согласно положениям ст. 825 ГК РФ, могут выступать коммерческие организации. При этом факторинговая деятельность не подлежит лицензированию, а круг коммерческих организаций, имеющих право заключать договоры факторинга в качестве финансового агента, не ограничен.

Таким образом, несомненными выгодами факторинга, которые могут служить экономическим обоснованием его применения, являются:

- возможность сразу получить от финансового агента плату по заключенному с должником договору, что позволяет не дожидаться оплаты непосредственно от должника и планировать свои финансовые потоки;

- тем самым происходит обеспечение организации реальными денежными средствами, что способствует ускорению оборота капитала и увеличению доходности;

- также помимо финансирования оборотных средств при факторинге финансовый агент покрывает значительную часть рисков клиента по неполучению денежных средств от должника.

Должник, в свою очередь, при участии в договоре факторинга, может получить возможность вернуть долг через более длительный срок.

Кроме того, факторинг — это не только финансирование. Комплекс факторинговых услуг может предусматривать управление дебиторской задолженностью, покрытие ряда рисков, информационное обслуживание и т.д. При этом учитывая широкий спектр дополнительный услуг, размер вознаграждения финансового агента может быть достаточно высоким, а доказать необоснованность расходов Клиента на выплату такого вознаграждения налоговым органам будет достаточно сложно. Хотя в любом случае несоизмеримо большая комиссия финансового агента вызывает обоснованные претензии налоговых органов в части отсутствия разумной деловой цели (Определения ВАС РФ от 06.05.2009 № ВАС-5048/09 по делу № А46-6688/2008, от 23.06.2008 № 7365/08 по делу № А53-17926/2007-С5-34, постановление ФАС Уральского округа от 13.03.2007 № Ф09-1531/07-С3 по делу № А71-4677/06). Поэтому всегда нужно разумно сопоставлять размер прописываемого вознаграждения и комплекса услуг.

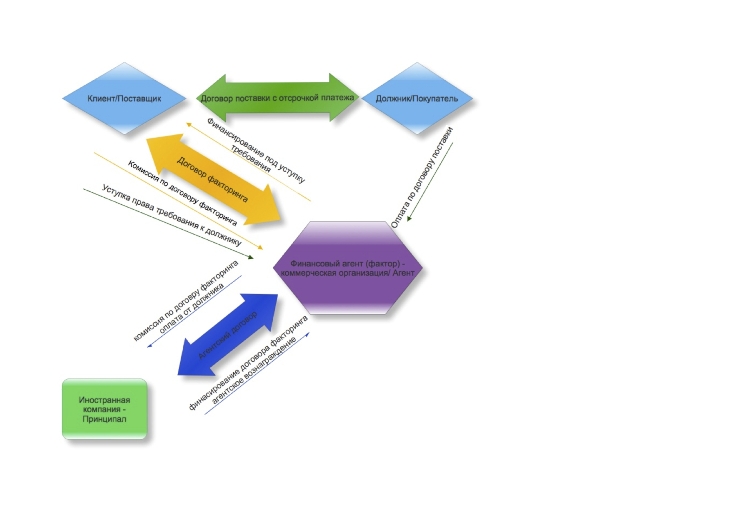

Исходя из анализа судебной практики (Постановление ФАС Западно-Сибирского округа в Постановлении от 30.01.2012 по делу N А81-1927/2011) можно говорить об удобстве использования договора факторинга при построении взаимоотношений с иностранной компаний в следующем случае:

Клиент заключает с Фактором договоры факторинга, по условиям которых Фактор за вознаграждение осуществляет финансирование Клиента в объеме уступаемых Фактору прав на получение в будущем оплаты по договорам возмездного оказания услуг с отсрочкой их оплаты (то же по договорам поставки, подряда и т.д.), заключенным между Клиентом и его контрагентом- Должником. При этом за оказываемые Фактором факторинговые услуги, Клиент выплачивает Фактору вознаграждение, размер которого вправе учесть в расходах, уменьшающих налогооблагаемую базу по налогу на прибыль и предъявить к возмещению НДС.

Фактор, в свою очередь, заключая договоры факторинга от своего имени, действует в интересах оффшорной организации, с которой у Фактора заключен агентский договор, предусматривающий получение Фактором агентского вознаграждения за размещение денежных средств оффшорной организации по договорам факторинга с российскими организациями и перечисления в оффшор полученного вознаграждения за оказание факторинговых услуг.

Исходя из смысла п. 2 ст. 309 НК РФ денежные средства, полученные Фактором в виде вознаграждения по договорам факторинга, а также полученные по уступке права от Должника, и перечисленные Иностранной компании-Принципалу в рамках агентского договора, на территории России не учитываются при налогообложении в качестве доходов по налогу на прибыль и выручки по налогу на добавленную стоимость. При этом учитываются в расходах, уменьшающих базу по налогу на прибыль у Клиента и должника.

К тому же – посредством заключения агентского договора и финансированием факторинговых операций Принципалом – появляется возможность инвестирования денежных средств из иностранной компании в российскую компанию-Клиента.

При заключении договора факторинга непосредственно с иностранной организацией-фактором клиент также вправе будет учесть в расходах выплаченное фактору вознаграждение, несмотря на то, что доход фактора на территории РФ налогом на прибыль облагаться не будет (Постановление ФАС Московского Округа от 15.02.2011 г. по делу № А40-160420/2009).

Также необходимо отметить, что предоставленные в ходе судебного разбирательства Клиентом доказательства в пользу экономической целесообразности заключенных договоров (аналитические исследование, заключение финансистов) являются конкретными, документально обоснованными и полностью подтверждают наличие деловой цели – еще раз удостоверяя на практике важность заблаговременной подготовки налогоплательщиком доказательственной базы по подобным налоговым спорам.

Описанный прецедент, рассмотренный ФАС Западно-Сибрского округа, наглядно показывает, что договор факторинга может применяться как эффективный инструмент развития бизнеса и налоговой оптимизации. Заключение договора факторинга дает возможность заблаговременно получить единовременно крупную сумму денежных средств в счет будущих платежей за оказание услуг, что может обеспечить возможность быстрого развития предпринимательской деятельности, сократив при этом налогооблагаемую базу по налогу на прибыль и сохранив право на вычеты по НДС.

Источник: АФК