Asset-Based Financing

Что же такое ABF? Это финансирование дорогих, технически и конструкционно сложных активов, которые в течение длительного периода времени (более 20 лет) сохраняют свою стоимость при надлежащем уходе и эксплуатации. Активы эти достаточно ликвидны и могут эксплуатироваться любой организацией, обладающей соответствующими техническими компетенциями. Речь идет, прежде всего, о воздушных судах (самолетах и вертолетах), речных и морских судах, а также локомотивах и вагонах. Из перечисления видно, что все эти активы относятся к транспортной отрасли – достаточно капиталоемкой и во многом зависящей от уровня и скорости развития технологий и научно-технического прогресса в целом. Данная отрасль также характеризуется глобальным проникновением прогресса – любые технические изобретения, технологические обновления, финансовые решения моментально становятся известны всем игрокам и используются всеми для достижения бОльшей эффективности. Это позволяет отрасли быстро развиваться, неузнаваемо изменяться за короткий промежуток и моментально восстанавливаться после экономических кризисов.

Необходимо отметить, что важнейшую часть организации перевозок составляет обеспечение безопасности. При этом в пассажирских перевозках безопасность является приоритетным моментом. Это относится не только к организации движения, но и непосредственно к средству перевозки (активу) – самолету, кораблю, вагону. Обеспечение безопасности непосредственно определяет конструктивные особенности создаваемого или модифицируемого актива, что непосредственным образом влияет на его стоимость. Следующим важным моментом в характеристике актива является его эффективность, то есть возможность эксплуатации с минимальными затратами. Здесь конструкторские решения находятся в постоянном поиске и предлагают различные варианты снижения затрат, пусть даже минимально. На длительном периоде жизни актива данная экономия даст ощутимый результат, особенно, если его пересчитать на стоимость финансирования. Характерным примером подобных конструкционных изменений является применение законцовок крыла в авиации – так называемых винглетов, дающих экономию топлива в размере 3-5%. Еще несколько лет назад их не было, а сейчас практически все новые самолеты оборудуются такими законцовками разной формы.

Таким образом, основными принципами ABF являются:

- финансирование дорогого, высокотехнологичного актива;

- высокий уровень ликвидности актива, возможность быстрой смены владельца/оператора, при дефолте заемщика;

- длительный период жизни актива (более 20 лет) при соответствующем поддержании его потребительских свойств;

- контроль поддержания приемлемой остаточной стоимости актива, отслеживание рыночной ситуации по данному виду актива;

- длительный срок финансирования (от 7 лет), позволяющий провести максимальную амортизацию стоимости актива;

Естественно применение ABF не ограничивается только транспортом и может быть использовано в любых других отраслях для финансирования дорогостоящего оборудования, при соблюдении вышеперечисленных принципов.

ABF, как вид финансирования, сформировалось в последние одно-два десятилетия и продолжает постоянно изменяться, приспосабливаясь к современной экономической ситуации и реалиям бизнеса. При высокой стоимости актива очевидно, что в его финансировании значительную роль играют финансовые институты – банки и лизинговые компании. Несмотря на общность финансовых подходов и принципов принятия риска, финансирование кораблей, самолетов и вагонов различается естественными техническими особенностями активов, мерами по поддержанию потребительских свойств, рынком, принципами организации перевозок, и т.д. На рынке финансирования каждого вида активов (самолеты, корабли, вагоны) существуют свои ведущие игроки. Если крупный международный банк присутствует на всех рынках, организацией работы внутри него занимаются разные подразделения, не пересекающиеся друг с другом по своей деятельности. Также на каждом рынке финансирования присутствуют банки и лизинговые компании, специализирующиеся именно на этом виде ABF. Но, как отмечалось ранее, основные перечисленные принципы ABF присутствуют в финансировании всех видов активов. Далее мы будем детально рассматривать финансирование самолетов, так как данный вид ABF наиболее активно развивается в России в последнее время. По сравнению с финансированием активов другого вида именно финансирование самолетов приобретает в России классические черты и принципы ABF, применяющиеся во всем мире.

Деятельность авиакомпаний характеризуется повышенной капиталоемкостью и высокими постоянными издержками. Это делает их постоянными клиентами банков и финансовых учреждений, как по краткосрочному, так и по долгосрочному кредитованию. При этом для финансирования инвестиционных проектов в авиаотрасли широко используется лизинг. Авиализинг берет свое начало в 1973 году усилиями Стива Хази, создателя мировой крупнейшей авиализнговой компании – International Lease Finance Corp. (ILFC). В том году ILFC приобрела у National Airlines подержанный самолет DC-8 и передала в лизинг Aeromexico под гарантии мексикансокого правительства. До этого момента авиакомпании предпочитали покупать самолеты, а не брать их в аренду.

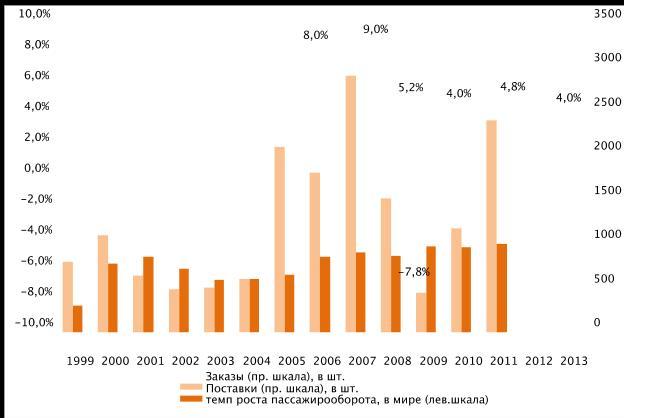

В течение последних двух десятилетий крупнейшие мировые игроки на рынке авиафинансирования менялись постоянно. В начале 90-х на рынке доминировали японские банки, способные выдавать крупные суммы на длительные сроки. После финансового кризиса в Японии в конце 90-х их сменили немецкие ландесбанки, которые благодаря поддержке государства имели доступ к дешевому фондированию и обладали возможностью структурировать лизинг с повышенным левериджем. Однако после террористических атак 9 сентября многие из немецких банков прекратили свою деятельность в этой сфере из-за банкротств Swisair, United Airlines, Air Canada, Sabena и прекращении поддержки государства. Последующие несколько лет сопровождались спадом в отрасли авиаперевозок. Необходимо отметить, что именно 9 сентября имело коллосальное влияние на изменение подходов к авиационному финансированию. После банкротств авиакомпаний финансовым организациям, оставшимся с самолетами, взятыми в качестве обеспечения кредитов, необходимо было находить для них других эксплуатантов. Самолет стал рассматриваться как дорогой, технически сложный актив, который может генерировать достаточный денежный поток в течение нескольких лет. Для поддержания летной годности проводился ряд постоянных мероприятий по техническому контролю и ремонту. Эти мероприятия были одинаковыми в разных странах и получали авторизацию соответствующих международных органов по контролю и регулированию воздушного движения. Тогда кредитное качество авиакомпании, как заемщика, который эксплуатирует данный самолет, стало уходить на второй план. Если авиакомпания была не в состоянии обслуживать долг, привлеченный на приобретение самолета, самолет изымался и ремаркетировался – т.е. для него находился новый эксплуатант. Объектом финансирования становилась не авиакомпания, а самолет. С возникновением ABF ряд финансовых организаций прекратили кредитование авиакомпаний. Другие полностью развернулись в сторону принятия самолета как финансового актива. К моменту возникновения последнего мирового финансового кризиса подход банков к финансированию самолетов как ABF полностью сформировался. Кризис подтвердил правильность выбора финансистов. Несмотря на сильное падение уровня пассажирских авиаперевозок и, соответственно, число заказов новых самолетов, рецессия не затронула сферу производства самолетов – Airbus и Boeing смогли поддержать прежний уровень производства (см.график).

Источник: официальные сайты Airbus и Boeing, PwC analysis

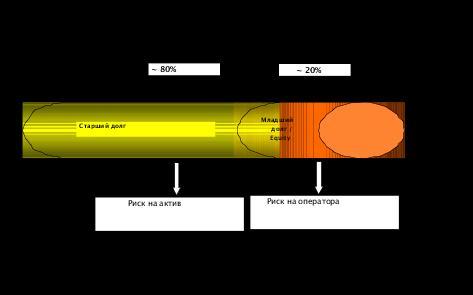

Как же формируется структура ABF? В сумме финансирования выделяются, так называемые, Старший долг (Senior Debt) и Младший долг (Junior Debt). Графически это может быть представлено следующим образом:

Источник: автор

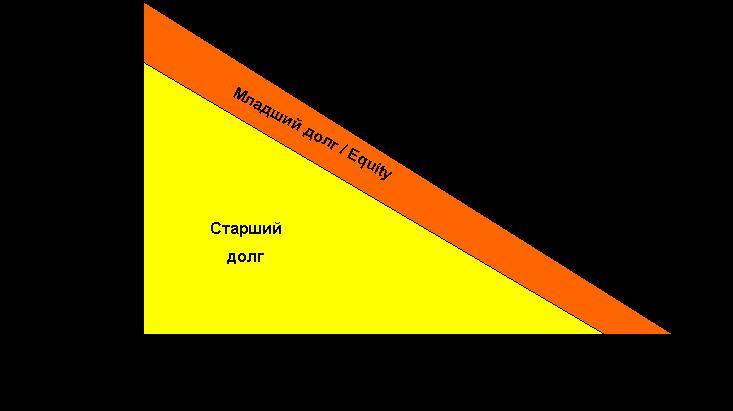

Старший долг представляет собой прямой риск на актив, он обеспечивается непосредственным залогом самолета. Величина Старшего долга определяется уровнем ликвидности самолета (насколько легко и быстро его можно будет ремаркетировать). Как правило, она соответствует принятому уровню LTV1 для данного типа самолета и составляет 60-85% от рыночной стоимости актива. Максимальный уровень Старшего долга – 85%, именно это значение составляет сумма покрытия, предоставляемого иностранными Экспортными Кредитными Агентствами (французское Coface, немецкое Hermes, американский Ex-Im Bank и др.) для кредитов на финансирование новых самолетов Airbus, Boeing и пр. Срок Старшего долга составляет 10-12 лет, минимальное значение – 7 лет, максимальное -15 лет. Выплаты производятся по графику в течение срока кредита с равномерным погашением основного долга или равными платежами (аннуитет). Как правило, выплаты производятся ежеквартально или полугодовыми платежами. График погашения выстраивается таким образом, чтобы первоначальная сумма Старшего долга была полностью самортизирована на момент последней выплаты. Однако допускается погашение части кредита в конце срока (так называемый, baloon payment). Сумма финального платежа, как правило, не превышает 25% суммы Старшего долга.

В течение всего срока жизни Старшего долга кредитор/лизингодатель производит периодическую проверку соответствия текущей рыночной стоимости самолета уровню первоначально установленного значения LTV. Если значение LTV превышает первоначально установленное, заемщик (авиакомпания) производит необходимые выплаты долга на сумму превышения. Часть Старшего долга, выплаченная таким образом, вычитается из последних периодических платежей в соответствии с графиком выплат. Регресс на оператора самолета ограничивается размером платежей, подлежащих выплате в соответствующем периоде.

Источник: автор

Младший долг покрывает часть контрактной цены, превышающей уровень LTV по Старшему долгу по данному самолету. Он, в отличие от Старшего долга, представляет собой непосредственный риск на оператора самолета. Младший долг является субординированным к Старшему долгу. В виде обеспечения может использоваться последующий залог самолета или другого ликвидного имущества. Варианты финансирования Младшего долга:

- собственные средства оператора самолета (так называемый Equity);

- коммерческий кредит;

- комбинация из двух указанных вариантов;

Уровень соотношения собственных и заемных средств при предоставлении Младшего долга напрямую зависит от кредитного качества заемщика – оператора самолета. Для первоклассных авиакомпаний-заемщиков Младший долг может быть полностью выдан за счет кредита, тогда общая сумма финансирования приобретения самолета составит 100%.

Срок Младшего долга может соответствовать сроку Старшего долга, а также может быть короче его и составлять 3-5 лет. Это зависит от структуры сделки, кредитоспособности оператора и уровня ликвидности банков, предоставляющих Младший долг. Младший долг может включать часть апсайда (Upside) в остаточной рыночной стоимости самолета после выплаты Старшего долга. То есть, при выплате всей суммы финансирования самолет переходит в собственность оператора, продается оператором и из полученной выручки кредитору, предоставившему Младший долг, выплачивается оговоренная сумма, т.н. апсайд.

Младший долг может быть объединен со Старшим долгом, если сделка по финансированию самолета предусматривается как двусторонняя, не подлежащая последующей продаже/синдикации на рынке. Тогда периодические выплаты по Старшему и Младшему долгу для заемщика объединяются в один периодический платеж. В книгах кредитора Старший и Младщий долг существуют и погашаются отдельно, причем сначала закрывается задолженность по Старшему долгу, а оставшиеся средства направляются на погашение Младшего долга.

Таковы предпосылки, история возникновения и текущая структура ABF. На данный момент основные принципы позволяют финансирующим организациям максимально закрыть риски, возникающие при кредитовании сложных и дорогих средств транспорта. Однако, ABF продолжает развиваться и совершенствоваться. Сейчас наметилась явная тенденция по рефинансированию предоставленных в рамках ABF кредитов на долговом рынке еврооблигаций. Возможно, эта тенденция будет в дальнейшем доминировать. Рынок капитала позволяет привлекать существенные объемы при типовых и прозрачных условиях принятия риска на актив.

В статье намеренно опущены вопросы создания и функционирования инфраструктуры финансирования (создание цепочки специальных компаний - SPV, заведение денег через внутрикорпоративные займы и т.д.), а также юридическая сторона транзакции, представляющие отдельные сложные аспекты, требующие самостоятельного рассмотрения.

В статье использованы материалы книги Murphy R., Dessai N. (2011) Aircraft Financing. Euromoney Institutional Investor PLC and the individual contributors. 4th edition а также интернет-сайтов www.ato.ru и www.flightglobal.com

Рудой Александр, Сбербанк России, Исполнительный директор, Департамент клиентского менеджмента

____________________________________________________________________

1 LOAN-TO-VALUE RATIO (LTV) - отношение суммы кредита к рыночной (или оценочной) стоимости залога.

Источник: Журнал "Факторинг, лизинг и финансирование торговли", №2